Investoři mají před sebou v současném turbulentním prostředí nelehké rozhodování. Zejména pokud disponují větším objemem hotovosti, kterou jim nekompromisně likviduje inflace. Je lepší zainvestovat volné peníze okamžitě, vyčkat na další poklesy nebo začít prostředky rozpouštět postupně?

Odpověď na otázku pochopitelně není jednoduchá a pro každého člověka může být odlišná. Klíčovým bodem k zamyšlení totiž není pouze investiční horizont nebo ochota podstupovat riziko, ale i druh aktiva, do kterého chceme prostředky vkládat.

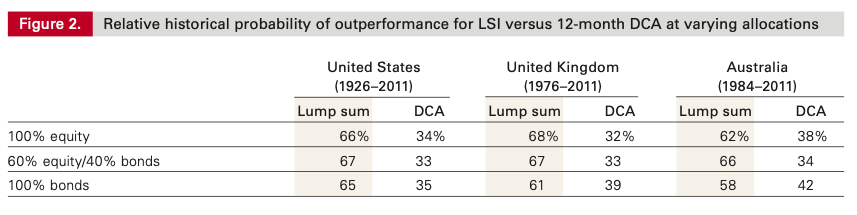

Matematika hovoří jasně

Pokud se oprostíme od emoční roviny a zaměříme se na tvrdá fakta, odpověď je poměrně jednoznačná. Z nejrůznějších studií vyplývá, že statisticky optimální je investovat zkrátka v situaci, kdy můžeme. Finanční trhy, ceny nemovitostí a dalších aktiv totiž mají dlouhodobě rostoucí tendenci, a tudíž každý měsíc, kdy naše peníze zahálí, znamená ušlé výnosy. Ostatně jedno z otřepaných investorských rčení tvrdí, že „time in the market beats timing the market“, tedy čas strávený v trhu poráží časování trhu.

Pro dlouhodobého investora je tak z pohledu maximalizace očekávaného výnosu zkrátka lepší zavřít oči, nakoupit a držet. Například z analýz Vanguardu vyplývá, že jednorázové zainvestování prostředků do akcií či dluhopisů přineslo historicky napříč různými trhy přibližně ve dvou třetinách případů lepší výsledek než postupné rozinvestování hotovosti v průběhu 12měsíců. Důvodem je fakt, že akcie a dluhopisy nesou dlouhodobě vyšší výnosy než hotovost.

Do hry vstupují emoce

Statistika je jedna věc, vnitřní pohoda pak věc druhá. Proto zejména v dnešní rozbouřené době může pro opatrnější investory dávat smysl snížit riziko špatného načasování rozložením investice v čase. Důvodem je asymetrie vnímání zisků a ztrát z pohledu psychologie investování. Případné ztráty jsou totiž pro naši mysl emocionálně o poznání silnější než stejně vysoké zisky.

Ostatně posuďte sami, uzavřeli byste s někým sázku, že pokud padne orel, zaplatí vám jeden milion korun a pokud padne panna, zaplatíte milion naopak vy jemu? Pravděpodobně ne. Strach ze ztráty je příliš velký. To souvisí i s teorií mezního užitku, kdy s rostoucím objemem majetku klesá užitek (radost) s každou další vlastněnou korunou a naopak. V tomto kontextu pak už nepřekvapí, že se většina investorů považuje za konzervativní.

S bezpečnými investicemi neotálejte

Zpět však k rozkládání investic v čase. To v rámci snížení rizika může být na místě, logicky pak zejména v případě akcií, které dokážou zaznamenávat pohyby i v řádu jednotek procent denně. O kryptoměnách ani nemluvě. Pokud tak jde o pro investora velmi významnou částku, kterou chce dlouhodobě vložit do dynamických aktiv, dává smysl tyto prostředky postupně rozinvestovat v průběhu následujících 12-18 měsíců formou pravidelného pokynu, který může být v případě výraznějších propadů doplněn o mimořádné vklady. Z dlouhodobého pohledu jde o poměrně krátkou periodu, a tak teoretický ušlý zisk bude poměrně nízký. Zároveň však tato strategie zajistí vyšší klid na duši investora, neboť jednorázová investice celoživotních úspor do akcí může být pro řadu lidí stresovou záležitostí.

Rozkládání investice však není optimální u méně dynamických investic jako jsou nemovitosti, bezpečné krátkodobé dluhopisy a podobně. V těchto případech se časování trhu nevyplácí v naprosté většině případů a dává smysl do těchto aktiv vložit prostředky okamžitě, když jsou k dispozici. Benefit čekání je v případě konzervativnějších nástrojů zkrátka relativně nízký oproti nákladům ušlé příležitosti.

Rozhodování v kontextu dnešní nejistoty

Diskutované téma nabývá v rámci současných výrazných pohybů na finančních trzích na důležitosti. V těchto dobách je zejména důležité stanovit si jasnou strategii a té se držet. Chybou by bylo čekat s balíkem hotovosti na další výrazný pokles. Ten nemusí přijít, případně může být tak rychlý, že investor nestihne reagovat v domnění, že trh bude klesat nadále. Předpovídat budoucí vývoj v kratším období je velmi těžké i pro burzovní matadory. Z historických zkušeností tak vyplývá, že většině drobných investorů se trh správně načasovat nepodaří. Ve finále tak nakupují pozdě a za vysoké ceny.

To souvisí i se strachem investovat v časech klesajících trhů. Zkušení investoři často říkají, že největší zisky realizovali na investicích, které pořídili v časech vysoké nervozity a které měli nejvyšší strach udělat. Jít proti davu je těžké, ale v řadě případů se vyplácí kupovat v době, kdy ostatní prodávají. Je nutno si uvědomit, že nejistota ohledně budoucího vývoje na trzích je jejich naprosto přirozenou součástí a vždy lze najít důvody, proč s investicemi počkat. A jak jsme si názorně ukázali, čekání ve většině případů stojí investory nemalé peníze.

Proto s investicemi v dnešní době neotálejte, stanovte si jasnou strategii a té se držte. Na druhou stranu však berte ohled na psychickou pohodu, která by měla být na prvním místě. Ani vysoké budoucí zisky totiž za probdělé noci nestojí.

Je vhodné se s někým poradit?

Neodmyslitelným faktem a doporučením zůstává – jste-li investor, který denně netráví několik hodin vyhledáváním informací či nedisponuje částkou, kterou může bez rozmyslu obětovat, je více než vhodné nechat si sestavit portfolio na míru od zkušeného finančního poradce. Může jím být jednoznačně profesionál ze společnosti eDO.

Autor: Josef Navrátil

Zdroj: eDO Finance