Měnová diverzifikace aneb sázka pouze na korunu se nemusí vyplatit

O nutnosti diverzifikace je přesvědčena naprostá většina investorů, zejména co se skladby portfolia dle tříd aktiv týče. Často opomíjenou otázkou však je rozložení majetku v kontextu jednotlivých měn. Vývoj z poslední doby ukazuje, že bychom toto téma rozhodně neměli podceňovat.

Budoucnost na finančních trzích dokáže být velmi obtížně předvídatelná, o měnových kurzech to pak platí dvojnásob. Proto celá řada korunových investorů využívá měnového zajištění, jehož přidanou hodnotou je ve většině případů (zejména u konzervativních investic) snížení kolísavosti ceny zahraničních aktiv vyjádřené v domácí měně.

Sázíte vše na korunu? Zpozorněte

Současně bychom si však měli uvědomit, že celá řada Čechů má ve svém majetku pouze domácí či do koruny zajištěná aktiva. Zpravidla jde o v tuzemsku ležící nemovitosti, korunovou hotovost, české akcie, dluhopisy či měnově zajištěné fondové investice. Přímá expozice na zahraniční či globálně obchodovaná aktiva bývá zpravidla nízká. Takoví investoři jsou pak vystaveni sice málo pravděpodobnému, avšak rozhodně ne nulovému riziku výrazné ztráty hodnoty majetku. A to při naplnění scénáře velmi vysoké domácí inflace spojené s výrazným oslabením koruny.

Že si takový vývoj v praxi neumíte představit? Stačí se podívat do Turecka se základní ekonomické zákony popírajícím prezidentem v čele. Země se potýká s aktuálně 85% meziroční inflací, přičemž turecká lira propadla za posledních 5 let vůči americkému dolaru přibližně na pětinu tehdejší hodnoty. Pro držitele tureckých aktiv (zejména hotovosti, fixně úročených investic či měnově zajištěných fondů) nezáviděníhodná situace.

K Turecku má sice Česko na míle daleko, nicméně ani tento vývoj budoucnosti rozhodně nemůžeme zcela vyloučit. O ještě černějších scénářích s obdobnými dopady, jako rozšíření vojenského konfliktu na území ČR, se již raději nebudeme rozepisovat vůbec.

Kdy má měnové zajištění smysl?

Na druhou stranu nutno říct, že měnové zajištění větší části portfolia má pro mnoho investorů smysl. Investovat by totiž člověk měl zejména v té měně, ve které bude mít v budoucnu největší část výdajů. Pokud tedy neplánujeme zbytek života strávit v zahraničí, měli bychom se při investování soustředit primárně na českou korunu. A to nákupem korunových aktiv či právě zajišťováním zahraničních aktiv do koruny.

To je důležité zejména pro portfolia složená z konzervativnějších zahraničních nástrojů. V jejich případě by totiž měnové fluktuace vytvářely zbytečně vysokou kolísavost hodnoty majetku z korunové perspektivy. Navíc v současné době lze díky stále vysokému úrokovému diferenciálu mezi významnými zahraničními měnami (EUR, USD) a českou korunou realizovat ze zajištění zahraničních pozic poměrně zajímavé dodatečné výnosy.

Forwardové kurzy k 6.11.2022, zdroj: investing.com

Například na zajištění eura do koruny lze aktuálně na ročním horizontu teoreticky získat dodatečný výnos 4,3 % (údaj vycházející z aktuální kotace měnových forwardů), na dolaru poté můžeme hovořit o dodatečném výnosu 1,7 %. V praxi však bude toto číslo o něco nižší, neboť zajišťovací operace jsou zpravidla spojeny s dodatečnými náklady (poplatek, spread). Zároveň je nutno kalkulovat s náklady ušlé příležitosti složeného kolaterálu, který musí být při operacích s měnovými deriváty udržován.

Akcie z perspektivy korunového investora

Naopak v případě akciového portfolia není od věci nechat alespoň část pozice měnově nezajištěnou, a to zejména na dlouhodobém horizontu. Volatilita na akciích je totiž poměrně vysoká a měnové výkyvy již nehrají tak výraznou roli jako u konzervativních investic. Absence měnového zajištění může být navíc při vysokých fluktuacích na finančních trzích ku prospěchu věci.

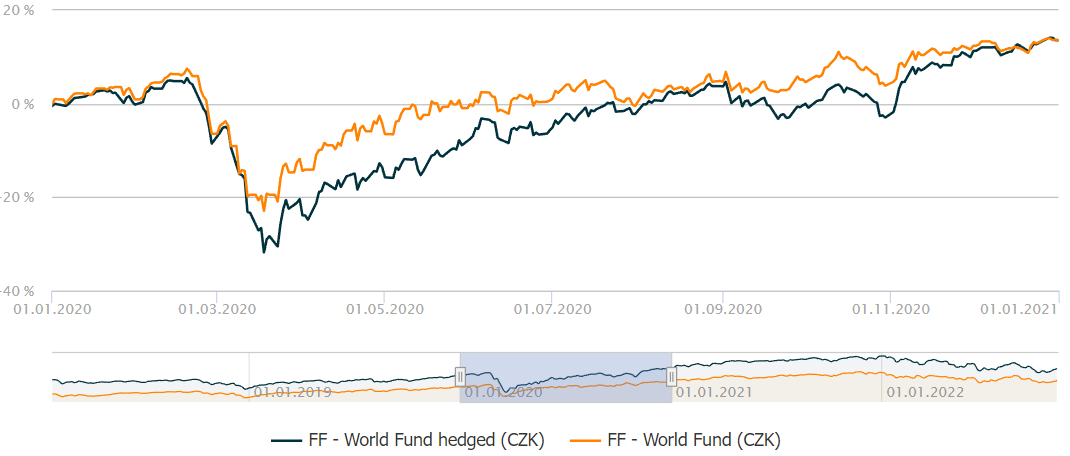

Názorný příklad poskytne vývoj měnově zajištěné a nezajištěné třídy diverzifikované akciového fondu FF – World. V průběhu masivních covidových výprodejů v březnu 2020 zajištěná třída vykazovala daleko hlubší ztráty, neboť investor byl přímo vystaven propadu podkladových akcií v základní měně. Naproti tomu pokles měnově nezajištěné třídy nebyl tak výrazný, neboť byl částečně kompenzován oslabením koruny. V krizovém vývoji tak paradoxně měnové zajištění volatilitu akciového portfolia často zvyšuje.

Vývoj měnově zajištěné (modře) a nezajištěné (oranžově) třídy fondu FF – World v roce 2020, zdroj: Conseq

Nezajištěný investor potažmo fond zároveň nemusel v krizové době nést negativní dopad měnového zajištění v podobě nutnosti doplnění kolaterálu, neboť zajišťovací kontrakty v době padající koruny vykazují ztráty. Právě fondy s otevřeným zajištěním musely v těchto těžkých časech urychleně hledat hotovost na kompenzaci ztrát z měnových derivátů. Paradoxně tak někteří portfolio manažeři museli v poklesu prodávat své pozice namísto toho, aby nakupovali akcie za nízké ceny.

Dokonalé zajištění neexistuje

Co si z celého zamyšlení odnést? Zejména to, že čím delší investiční horizont a dynamičtější strategie, tím větší procentuální podíl portfolia může zůstat exponován na zahraniční měny (nezajištěn). Naopak v případě kratších horizontů a konzervativních investic do zahraničních aktiv dává ve většině případů plné měnové zajištění smysl. Obecně pak není od věci investovat část prostředků do aktiv s přímou zahraniční expozicí. Koruna je přeci jen, ať už chceme či ne, z globálního pohledu nevýznamnou a poměrně rizikovou měnou.

Současně ti, kteří na měnové zajištění nedají dopustit, by si měli uvědomit, že dokonalý hedging zkrátka neexistuje. Musel by být totiž prováděn na úrovni jednotlivých společností podle jejich regionálního rozložení tržeb, případně zisků. Nikoliv na úrovni měny, ve které je investice obchodována. Vždyť například dvě třetiny tržeb Applu pochází z regionů mimo Spojené státy.

Tento text si neklade za cíl popírat smysl měnového zajištění. Spíše má sloužit k úvaze nad podílem korunových aktiv v našem investičním majetku. Ten může být pro většinu Čechů nezdravě vysoký, zejména v dnešní pro ČR a domácí měnu nejisté době (inflace, měnová politika ČNB, chronické fiskální deficity, blízký válečný konflikt). Ukládat všechna vajíčka do korunového košíku tak nemusí být zrovna tou nejlepší strategií.

Autor: Josef Navrátil

Zdroj: eDO Finance