Finanční trhy pod tíhou rostoucích úrokových sazeb

Investoři zažívají krušné časy, v červených číslech se letos nachází většina tradičních tříd aktiv, od akcií přes dluhopisy až po drahé kovy. Hlavním viníkem špatné nálady na trzích však není válka na Ukrajině, koronavirus ani výrazný propad firemních zisků. Katalyzátorem výprodejů je především inflace a s ní související restriktivní měnová politika. Proč mají úrokové sazby na trhy tak silný vliv?

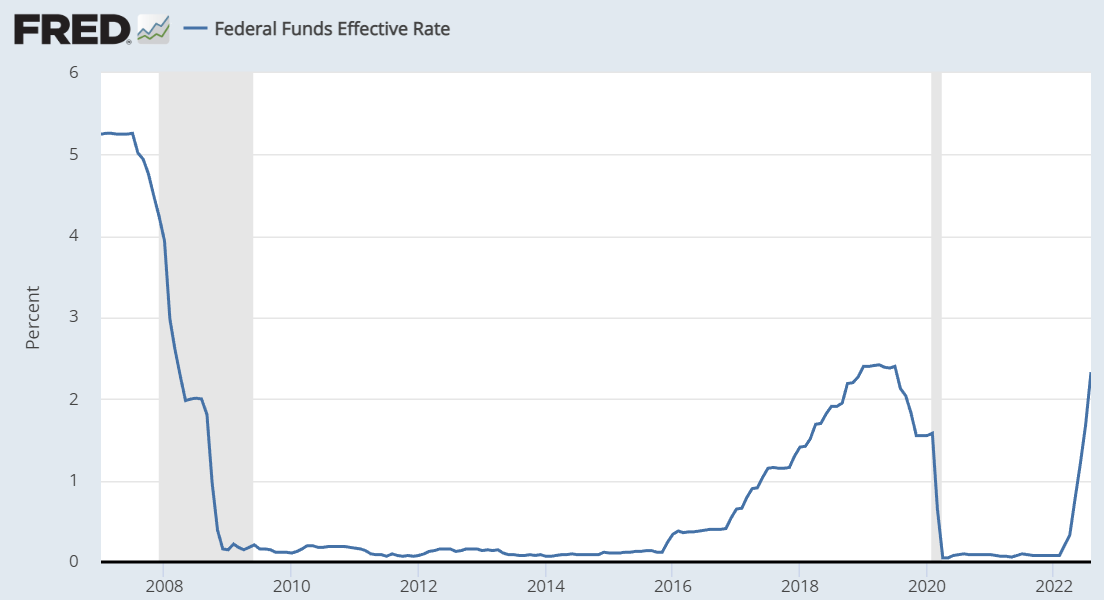

Prakticky od roku 2008 jsme se nacházeli v prostředí notoricky nízkých úrokových sazeb. Inflační tlaky byly mírné, stejně jako ekonomický růst, a tak centrální banky vytrvale stimulovaly ekonomiky levnými penězi. Byli jsme svědky využívání nestandardních nástrojů jako je kvantitativní uvolňování nebo kurzový závazek ČNB, neboť sazby hlouběji pod nulu pro další zmírnění měnových podmínek z praktických důvodů snižovat nešlo.

Zdroj: https://fred.stlouisfed.org/series/FEDFUNDS

Úrokové sazby dolů, ceny aktiv nahoru

Takové prostředí bylo pochopitelně vodou na mlýn pro růst cen rizikových aktiv, výrazně se tak zelenalo nejen na akciích, ale i nemovitostech či kryptoměnách. Následoval covid, na který fiskální i měnové autority odpověděly jak jinak než nově vytištěnými penězi. A burzy zanedlouho po pandemických výprodejích opět dosahovaly nových maxim.

V době nulových sazeb bezpečné státní dluhopisy nabízely mnohdy dokonce záporné výnosy do splatnosti, a tak investorům pro dosažení jakéhokoliv zajímavého zhodnocení nezbývalo nic jiného než parkovat peníze do rizikových aktiv, převážně akcií. Dokonce se pro tuto situaci vžil akronym TINA (there is no alternative). Ceny akcií tak rostly a s nimi i valuace, za které je investoři byli ochotni nakupovat. Vyspělé trhy tak byly ještě koncem minulého roku naceněny na japonský scénář, jako by prostředí nulových sazeb mělo trvat navěky.

Ekonomika se však všelékem v podobě levných peněz evidentně předávkovala a objevily se závažné vedlejší účinky. Příchod dlouhé roky nevídané inflace nyní výrazně mění pravidla hry. To přiznávají i samotní centrální bankéři, kteří inflační tlaky ještě nedávno bagatelizovali jako přechodné.

Na akciích a dluhopisech přichází vystřízlivění

Současný většinou investorů neočekávaný příchod vysoké inflace a rychlý nárůst úrokových sazeb vytváří rizikovým aktivům silnou konkurenci v podobě nástrojů peněžního trhu a státních dluhopisů. Otázku „proč si kupovat akcie, když státní dluhopis USA nese do splatnosti 4 % ročně?“ si pokládá čím dál více investorů.

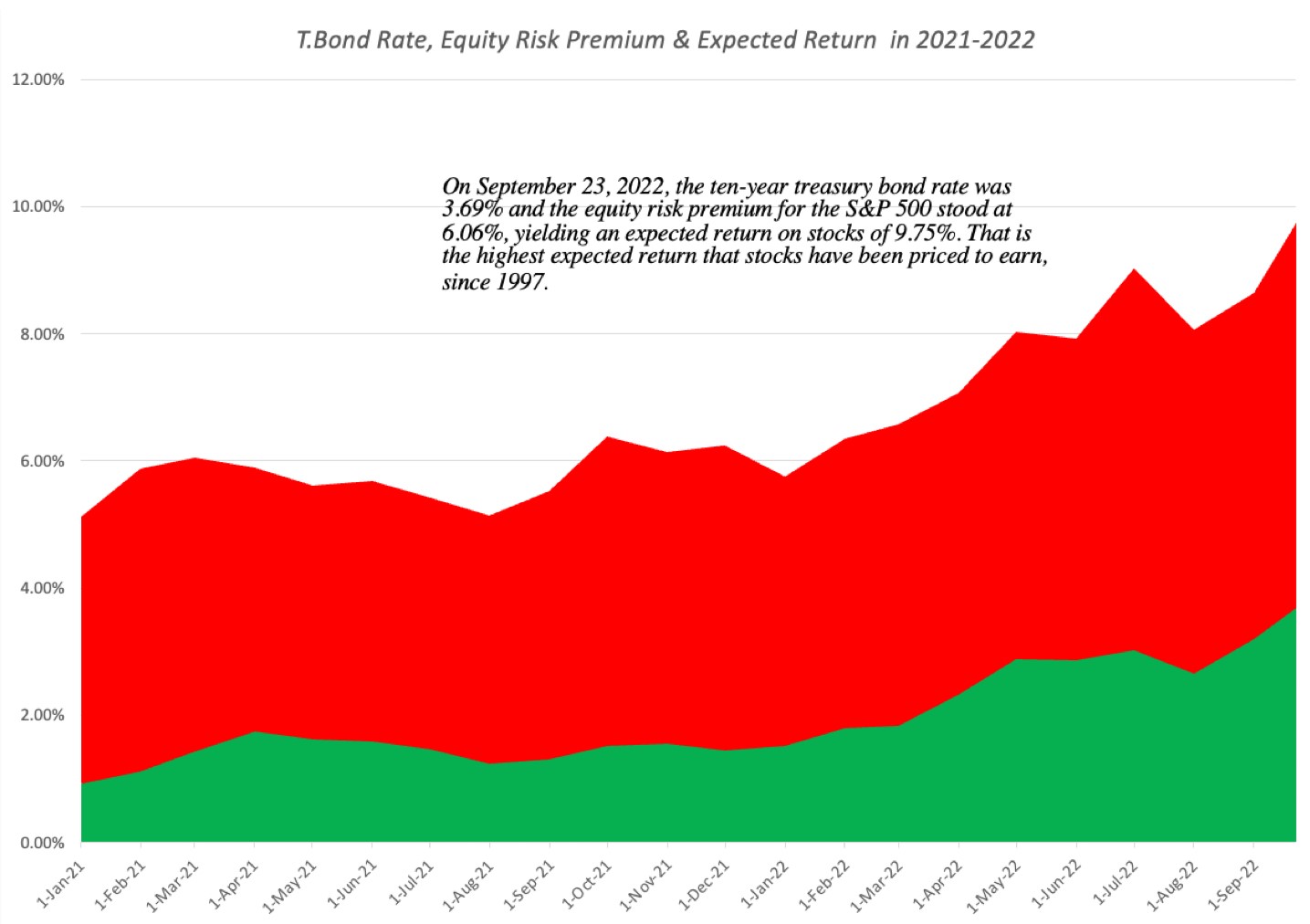

Z toho důvodu dochází k výraznému přecenění rizikových aktiv směrem níže, když akcie odepisují desítky procent. Jejich očekávané výnosy výrazně rostou, aby byly pro investory opět atraktivní. Podle aktuální analýzy profesora Damodarana, uznávané kapacity v oblasti oceňování, vzrostl během letošního roku dlouhodobý očekávaný výnos investice do indexu S&P 500 z lednových 5,75 % na aktuálních 9,75 %. To je nejvyšší hodnota od roku 1997!

Zdroj: https://aswathdamodaran.blogspot.com/2022/09/inflation-interest-rates-and-stock.html

Nedaří se ani dluhopisům, které se rovněž musí přecenit na střízlivější hodnoty. Staré dluhopisy emitované s nízkými kupóny musí zákonitě výrazně propadnout na ceně, aby byly pro investory atraktivní. Nebo byste si snad koupili před pěti lety vydaný 10letý státní dluhopis ČR s kupónem 0,25 % ročně za 100 % nominální hodnoty? Samozřejmě, že ne, a proto lze dnes tento dluhopis pořídit 20 % pod emisní cenou. Jsme tak zkrátka svědky situace, kdy se ceny na trzích přizpůsobují prostředí vyšší inflace a úrokových sazeb.

Pod tlakem nemovitosti i zlato

Tento vývoj má pochopitelně vliv i na ceny nemovitostí, jejichž investiční atraktivita ve světě vyšších bezrizikových výnosů rovněž poklesla. V rámci vyspělého světa tak zažíváme ochlazení realitního trhu. Vidina několikaprocentního nájemního výnosu není v současné ekonomické perspektivě tak zajímavá jako dříve. Ani nemluvě o propadu poptávky z důvodu dramatického růstu nákladů financování.

Je však vhodné vzít v potaz, že vliv růstu úrokových sazeb je daleko silnější na segment komerčních nemovitostí oceňovaných výnosovou metodou. V případě rezidenčních realit pak nutno bedlivě rozlišovat mezi druhem a lokalitou dané nemovitosti. Zatímco odlehlejší regiony a nemovitosti horší kvality budou pod větším cenových tlakem, novostavby a prémiové nemovitosti jsou v rámci současného prostředí výrazně stabilnější. Současně musíme mít na paměti, že historicky v dobách vysoké inflace byly právě kvalitní rezidenční nemovitosti jednou z mála tříd aktiv, která dokázala z investičního pohledu dobře fungovat.

Poklesům neunikají ani další aktiva jako kryptoměny či drahé kovy. V prvním případě je na vině především negativní sentiment na trzích a úprk rizikového kapitálu, v tom druhém pak rostoucí náklady ušlé příležitosti. Unce zlata bude totiž i v budoucnu stále stejnou uncí zlata, investor však má po dobu jeho držby vázaný kapitál, jehož cena v čase výrazně vzrostla.

Investování v novém makroprostředí

Navzdory současné tržní panice a výprodejům napříč prakticky všemi třídami aktiv platí, že investovat má nadále smysl. Díky propadům na trzích znatelně vzrostly dlouhodobé očekávané výnosy, které se přizpůsobily vyšším sazbám a očekávané inflaci. Pro krátkodobé investory dává smysl bezrizikově ukládat prostředky do fondů peněžního trhu a obdobných produktů. Nadále však platí, že cesta k reálnému zhodnocení tudy nepovede.

I v novém tržním prostředí by dlouhodobý investor měl svoji pozornost orientovat především k akciím a nemovitostem. Ty mají díky své reálné povaze schopnost na delších horizontech velmi dobře chránit před inflací a přinést zajímavé výnosy. Střednědobě pak dává smysl do portfolia zařadit i dluhopisy, díky kterým lze profitovat nejen na současných vysokých výnosech do splatnosti, ale i na možném poklesu sazeb a souvisejícímu růstu cen dluhopisů.

Strašák jménem inflace

Mnozí by mohli namítat, že centrální banky jsou ve své politice až příliš agresivní a jejich kroky nyní zbytečně tlačí ekonomiku do recese. Opak je však pravdou, právě historicky velmi uvolněná měnová politika má současnou vysokou inflaci na svědomí. Centrální bankéři tak za pomyslných pět minut dvanáct bijí na poplach a snaží se hasit požár, kterému doposud jen nečinně přihlíželi.

A je to správně, strašákem pro investory by totiž neměly být vysoké sazby či krátkodobá recese. To je jen malá daň za to, že se inflace nekontrolovatelně neutrhne ze řetězu. Příliš vysoká inflace totiž svou povahou destruuje ekonomiku, ničí důvěru v měnu, znesnadňuje efektivní rozhodování a ekonomické plánování. Hlavním cílem je dostat inflačního džina zpět do lahve, což zkrátka bez růstu úrokových sazeb nepůjde.

Autor: Josef Navrátil

Zdroj: eDO Finance